Firmy odnotowały spadek sprzedaży i nowych zamówień, ale rośnie zatrudnienie i inwestycje

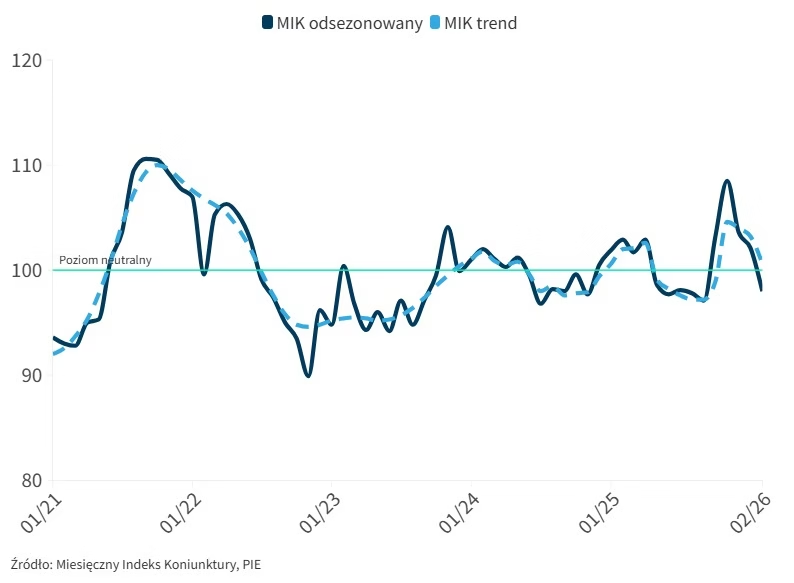

Luty przyniósł pogorszenie się nastrojów wśród przedsiębiorców. Miesięczny Indeks Koniunktury (MIK) spadł m/m o 4,1 pkt. do 98,0 pkt., po tym jak cztery miesiące z rzędu był powyżej poziomu neutralnego. Wartość MIK w lutym jest wyższa (o 0,9 pkt.) niż najniższa wartość odnotowana we wrześniu 2025 r. (97,1 pkt.) i o 10,5 pkt. niższa niż najwyższa wartość odnotowana w listopadzie 2025 r. (108,5 pkt.). Lutowe wyniki badania wskazują na bardziej zachowawcze oceny bieżącej sytuacji rynkowej, szczególnie w obszarze sprzedaży i zamówień, przy utrzymaniu stabilnych deklaracji dotyczących zatrudnienia i wynagrodzeń.

Czytaj także: Dynamika produkcji budowlano-montażowej w grudniu 2025 r.

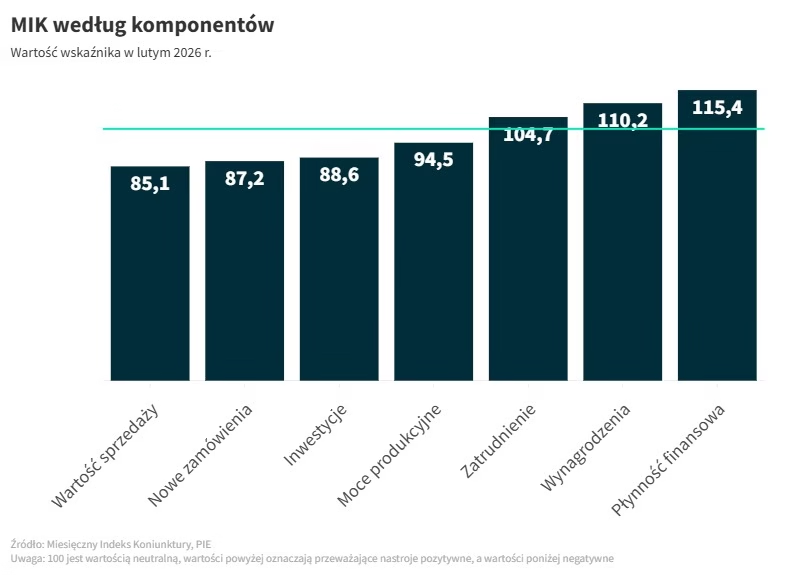

O spadku lutowego wyniku MIK zadecydowały odczyty wskazań dla czterech komponentów: wartości sprzedaży, liczby nowych zamówień, mocy produkcyjnych i inwestycji. Są one poniżej poziomu neutralnego, co oznacza przewagę opinii negatywnych nad pozytywnymi wśród badanych przedsiębiorców. Ponadto, spadły m/m wartości wskaźników sprzedaży, liczby nowych zamówień i płynności finansowej firm.

„O spadku MIK poniżej poziomu neutralnego zdecydowało przede wszystkim pogorszenie ocen sprzedaży i spadek liczby nowych zamówień, co częściowo wynika z efektu wysokiej bazy po bardzo dobrym okresie sprzedażowym pod koniec 2025 r. oraz sezonowych przesunięć wydatków konsumentów. Na nastroje przedsiębiorców wpływa także utrzymująca się niepewność geopolityczna” – wskazuje dr Urszula Kłosiewicz-Górecka, starsza analityczka z Zespołu Wsparcia Badań w PIE.

Rosną wynagrodzenia, ale pogorszyły się wyniki sprzedaży i liczba nowych zamówień

Wartości tylko trzech komponentów MIK są powyżej poziomu neutralnego (100,0): płynności finansowej, wynagrodzeń i zatrudnienia. Znacznie spadły kluczowe wskaźniki. W przypadku wartości sprzedaży odnotowano obniżenie m/m o 21,2 pkt. Z kolei dla liczby nowych zamówień spadek ten wyniósł 15,6 pkt. Znacząco pogorszyła się także płynność finansowa, a wartość tego komponentu spadła o 8,2 pkt. m/m. Mimo to, wskaźnik nadal pozostaje znacznie powyżej poziomu neutralnego (115,4 pkt.).

Na tym tle pozytywnie odznacza się wartość komponentów związanych z rynkiem pracy. Odczyt komponentów wynagrodzenia wzrósł o 6,9 pkt. m/m. Więcej firm planuje podwyżki wynagrodzeń w najbliższych trzech miesiącach (16 proc.) niż ich obniżki (2 proc.). Wciąż rośnie wartość wskaźnika dotyczącego zatrudnienia. Wartość tego komponentu wzrosła o 3,0 pkt. m/m. Nieco więcej firm planuje zwiększenie zatrudnienia (10 proc.) niż jego redukcję (8 proc.). Nastąpiło także odbicie w inwestycjach, po dwóch miesiącach spadków komponent dotyczący inwestycji wzrósł o 5,2 pkt. m/m.

„Sytuacja na rynku pracy pozostaje stabilna — firmy nie ograniczają planów zatrudnienia i podwyżek wynagrodzeń, mimo rosnących kosztów pracy. Pozytywnie oceniają również płynność finansową. Widać też pierwsze sygnały odbicia w obszarze inwestycji, szczególnie wśród dużych przedsiębiorstw, które być może zainicjują ożywienie inwestycyjne w kolejnych miesiącach” – wskazuje dr Urszula Kłosiewicz-Górecka, starsza analityczka z Zespołu Wsparcia Badań w PIE.

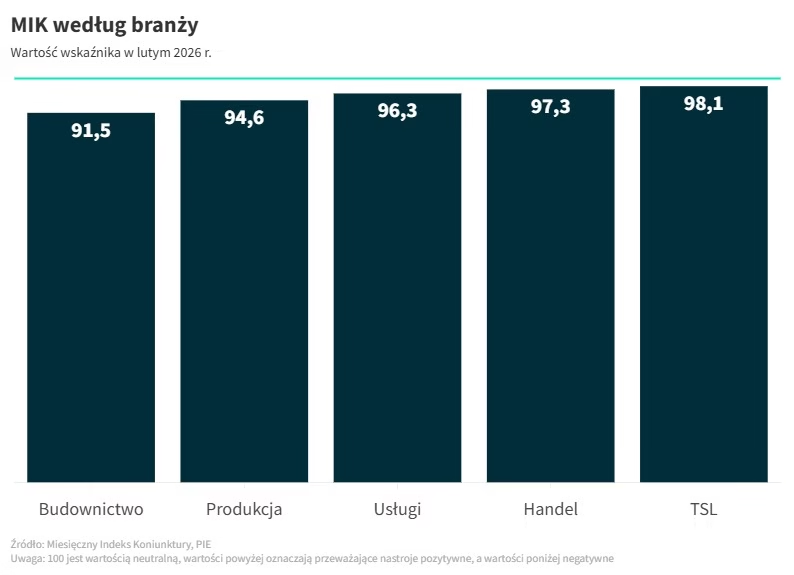

Gorsze nastroje we wszystkich branżach

W lutym nastroje negatywne przeważały nad pozytywnymi we wszystkich branżach. Największe spadki dotyczyły branży produkcyjnej (-14,9 pkt. m/m). Wynikały one przede wszystkim z przewagi deklaracji o spadku m/m wartości sprzedaży oraz liczby nowych zamówień nad odczuwającymi ich wzrost (odpowiednio: 43 proc. vs. 12 proc. oraz 44 proc. vs. 14 proc.). Istotne pogorszenie nastrojów dotknęło także budownictwo (-8,2 pkt. m/m). Był to efekt wysokiego udziału deklaracji o spadku m/m wartości sprzedaży (55 proc.) oraz liczby nowych zamówień (51 proc.). Dodatkowym czynnikiem okazał się niski poziom aktywności inwestycyjnej, gdyż aż 63 proc. firm deklaruje brak inwestycji.

Nastroje w branży handlowej i usługowej podlegały nieznacznym wahaniom. Wartość MIK dla handlu spadła o 0,4 pkt. m/m, co zostało spowodowane przez znaczną przewagę deklarujących spadek wartości sprzedaży niż jej wzrost (53 proc. vs. 11 proc.) oraz spadek liczby nowych zamówień. W wypadku usług nastąpił niewielki wzrost wskaźnika o 0,2 pkt. m/m.

Jedynym sektorem, w którym odnotowano lekką poprawę nastrojów, była branża TSL, gdzie wartość MIK wzrosła o 2,4 pkt. m/m. Wciąż jednak w tym sektorze nastroje negatywne przeważają nad pozytywnymi, chociaż wartość MIK dla branży TSL systematycznie rośnie od grudnia 2025 r.

Co tydzień otrzymaj od nas porządną dawkę wiedzy o branży przemysłowej!

Porównaj produkty