PMI dla przemysłu w Polsce w grudniu 2025

W grudniu Wskaźnik S&P Global PMI polski sektor przemysłowy PMI® zasygnalizował dalsze pogorszenie warunków gospodarczych w przemyśle, z wyraźniejszymi spadkami produkcji i nowych zamówień. Z drugiej strony, prognozy produkcji na najbliższe 12 miesięcy znacznie się poprawiły od listopada.

Czytaj również: Nowa ciepłownia w Krakowie. Projekt jest wart ponad 200 mln zł

Wskaźnik S&P Global PMI to złożony indeks obrazujący kondycję przemysłu. Przedstawia on sytuację sektora w postaci jednej wartości liczbowej. Kalkuluje się go na podstawie pięciu różnych subindeksów. Obejmują one nowe zamówienia, produkcję, zatrudnienie, czas dostaw i zapasy. Indeks ten istnieje na rynku już od 1998 roku. Wskaźnik PMI waha się od 0 do 100, przy czym odczyt powyżej 50 wskazuje na ogólny wzrost w porównaniu z poprzednim miesiącem, a poniżej 50 na ogólny spadek.

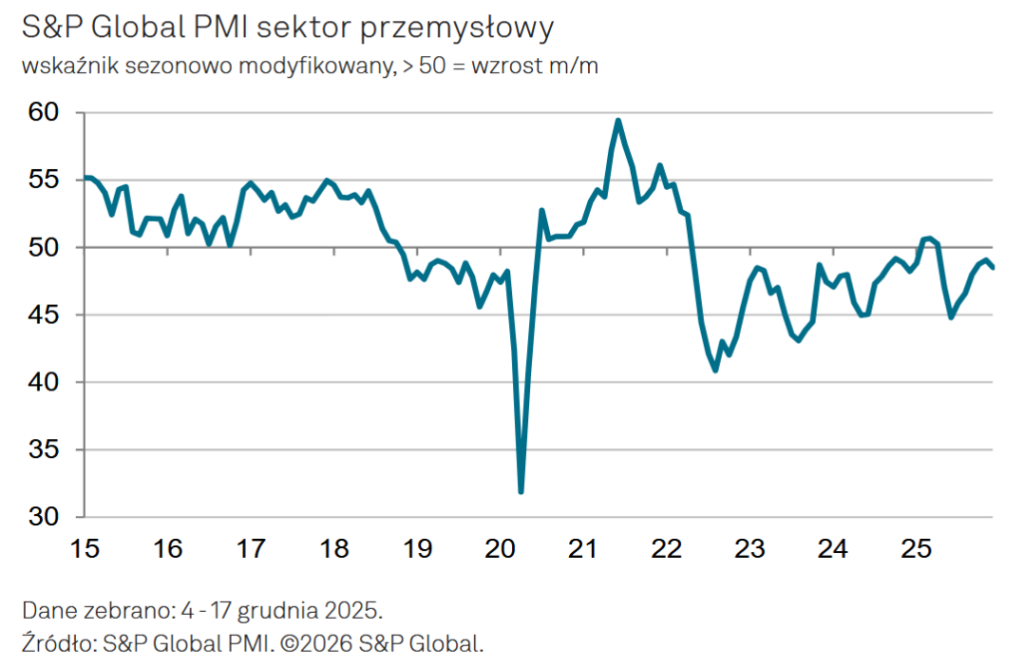

W grudniu Wskaźnik S&P Global Poland Manufacturing PMI spadł z listopadowego poziomu 49,1 do 48,5, pozostając poniżej neutralnego progu 50,0 ósmy miesiąc z rzędu. Był to pierwszy miesięczny spadek indeksu od czerwca, a najnowszy odczyt nadal wskazywał jedynie na umiarkowane pogorszenie warunków w przemyśle. Szybsze spadki produkcji i nowych zamówień były częściowo kompensowane przez wolniejsze spadki zatrudnienia oraz zapasów pozycji zakupionych, a także wydłużenie czasów dostaw.

Mniej zamówień i słabszy eksport

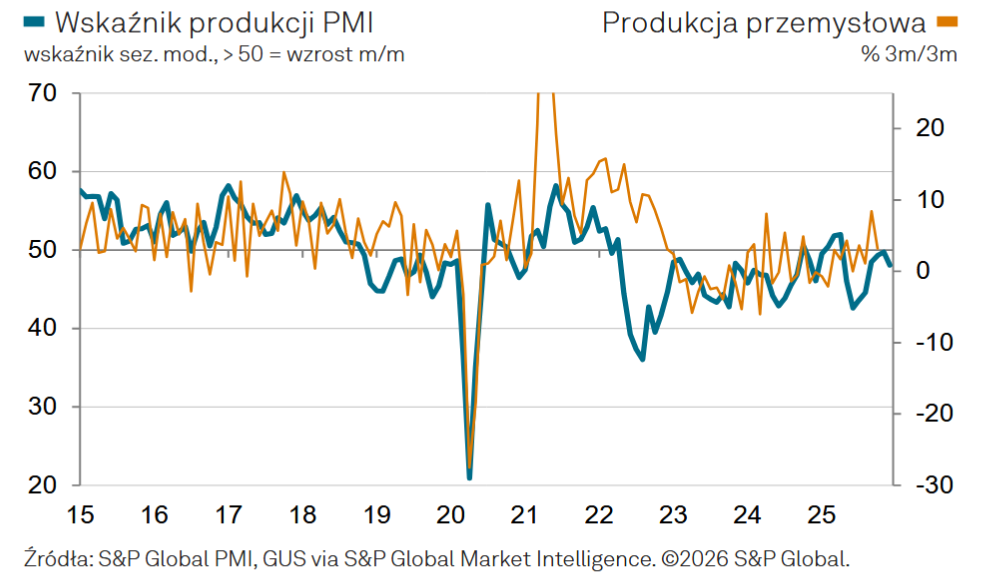

Nowe zamówienia spadły w grudniu dziewiąty raz z rzędu, ponadto w najszybszym tempie od trzech miesięcy. Tymczasem nowe zamówienia eksportowe, po wzroście odnotowanym w listopadzie, zasygnalizowały spadek. Niektóre firmy zgłosiły słabe warunki na rynkach niemieckim i francuskim.

Nieustający spadek nowych zamówień przełożył się w grudniu na niższy poziom produkcji. Najnowszy spadek był najszybszy od czterech miesięcy i wydłużył obecny trend zniżkowy do ośmiu miesięcy.

Pozytywne prognozy na przyszły rok

Chociaż spadki nowych zamówień i produkcji nieco przyspieszyły w grudniu, polscy producenci byli znacznie bardziej optymistyczni co do zwiększenia produkcji w ciągu najbliższych 12 miesięcy niż byli w listopadzie. Wskaźnik przyszłej produkcji zasygnalizował drugi co do wielkości wzrost odnotowany na przestrzeni ostatnich pięciu lat. Ogólne nastroje były najlepsze od marca 2025 roku i wróciły do poziomu bliskiego średniej z badań długoterminowych (od 2012 roku). Respondenci badania wiązali pozytywne prognozy z oczekiwaną poprawą sytuacji na rynku, projektami rozwoju firm oraz nowymi klientami.

Zatrudnienie i presja cenowa

Wskaźniki zatrudnienia i dostaw sugerowały, że na koniec 2025 roku moce przerobowe w przemyśle były w dużej mierze zgodne z wymaganiami produkcyjnymi. Zatrudnienie spadło po raz ósmy z rzędu, choć tempo spadku było umiarkowane. Zaległości produkcyjne zmalały po raz trzeci z rzędu, ale tylko nieznacznie, a Wskaźnik zaległości produkcyjnych odnotował wartość powyżej długoterminowego trendu.

Wraz z ponownym spadkiem nowych zamówień, producenci dóbr obniżyli swoją aktywność zakupową po raz pierwszy od trzech miesięcy. Należy jednak zauważyć, że ostatnia redukcja zakupów surowców była jedynie marginalna i łagodniejsza niż te zarejestrowane latem. Zapasy zakupionych materiałów zmniejszyły się po raz dziewiąty z rzędu, ale tylko nieznacznie.

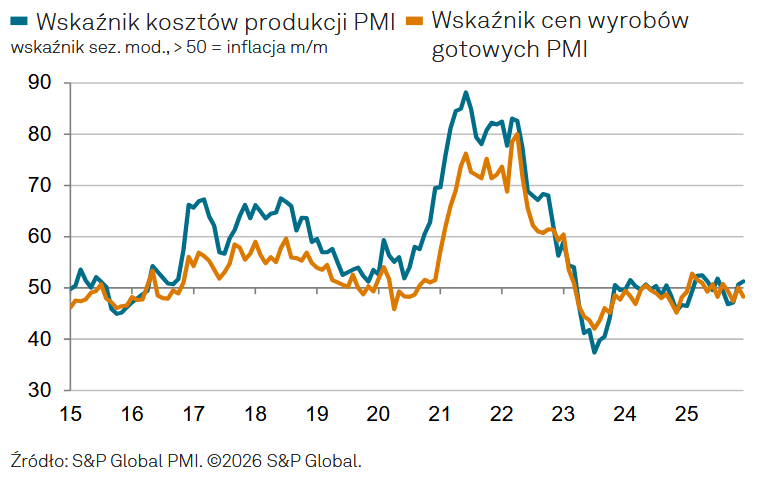

W grudniu średnie ceny surowców wzrosły po raz drugi z rzędu. Było to częściowo związane z cenami tworzyw sztucznych, metali i opłatami celnymi. Tempo inflacji, choć przyspieszyło do najwyższego poziomu od pięciu miesięcy, było wciąż stosunkowo niskie. W związku z ogólnym brakiem presji inflacyjnej w sektorze, ceny wyrobów gotowych spadły po raz trzeci w ciągu czterech miesięcy.

Może Cię także zainteresować: Produkcja ważniejszych wyrobów przemysłowych w listopadzie 2025 r.

Co tydzień otrzymaj od nas porządną dawkę wiedzy o branży przemysłowej!