Nadchodzi czas Europy Środkowo-Wschodniej

Sytuacja Czech i Rumunii

W przypadku Czech nie spodziewamy się jednak gwałtownej lub destrukcyjnej deprecjacji waluty, biorąc pod uwagę oczekiwane przejście do nadwyżki na rachunku obrotów bieżących w 2024 r., a także wystarczające rezerwy walutowe (pokrywające około 130% zapadającego krótkoterminowego zadłużenia zagranicznego), które pozwoliłyby bankowi centralnemu na obronę CZK w razie potrzeby. Pozycja Rumunii jest nieco słabsza. Przewiduje się, że deficyt na rachunku obrotów bieżących pozostanie wysoki w 2024 r. Jest w dużej mierze pokrywany jedynie przez krótkoterminowe napływy portfelowe. Rezerwy walutowe pokrywają mniej niż 90% wymagalnego krótkoterminowego zadłużenia zagranicznego.

W przypadku braku szoku systemowego (zewnętrznego) nie powinno to stanowić problemu. Rumuński bank centralny powinien być w stanie utrzymać leję (RON) na stabilnym poziomie. Jeśli jednak taki szok wystąpi i doprowadzi do odpływu kapitału z Rumunii, RON może znaleźć się pod presją, a inflacja może ponownie wzrosnąć. Polityka gospodarcza w Rumunii powinna skupić się bardziej na zmniejszeniu tej wrażliwości, na przykład poprzez ukierunkowaną konsolidację fiskalną.

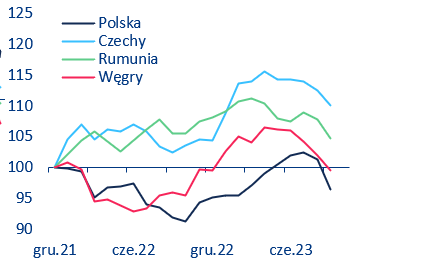

(31 grudnia 2021 = 100)

(31 grudnia 2021 = 100)

Źródła: LSEG Datastream, Allianz Research.

[1] Zobacz także W Polsce i Europie Środkowo-Wschodniej kryzys energetyczny mało prawdopodobny z 14 lipca br.

Co tydzień otrzymaj od nas porządną dawkę wiedzy o branży przemysłowej!