Nadchodzi czas Europy Środkowo-Wschodniej

Sytuacja płacowa

Silny wzrost płac w Europie Środkowo-Wschodniej stwarza umiarkowane ryzyko wzrostu inflacji, w szczególności na Węgrzech, Słowacji i w Bułgarii. Ponieważ pracownicy i związki zawodowe skutecznie walczyli o znaczne podwyżki płac w obliczu rosnącej inflacji, nominalny wzrost płac w krajach Europy Środkowo-Wschodniej znacznie wzrósł w latach 2022-2023. Z wyjątkiem Czech, w całym regionie w 3. kwartale 2023 r. był on dwucyfrowy. A ponieważ inflacja cen konsumpcyjnych spadła, realny wzrost płac powrócił w międzyczasie na dodatnie obszary. Z jednej strony zapewnia to dalsze wsparcie dla wydatków konsumpcyjnych, a tym samym dla wzrostu gospodarczego. Z drugiej strony, jeśli silny wzrost płac znacznie przewyższa wzrost wydajności, pociąga to za sobą ryzyko powstania pętli płacowo-cenowej, która może zakłócić proces dezinflacji.

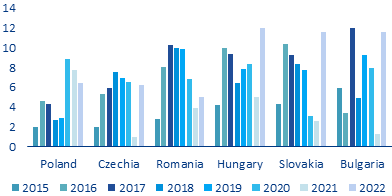

Zmiany w poziomie płac

Wykres poniżej przedstawia roczne różnice między średnim nominalnym wzrostem płac a wzrostem wydajności w sześciu głównych gospodarkach Europy Środkowo-Wschodniej w ciągu ostatnich ośmiu lat. W 2022 r. różnica ta (pomiędzy wzrostem płaca wzrostem wydajności) wyraźnie wzrosła w porównaniu z 2021 r., z wyjątkiem Polski.

Jednak różnica w 2022 r. nie była dużo wyższa w przypadku Czech. Nawet niższa w przypadku Rumunii w porównaniu ze średnią z poprzednich siedmiu lat, podczas których nie wywołały one wzrostu inflacji. W rezultacie dojść można do wniosku, że ryzyko pętli płacowo-cenowej jest stosunkowo niskie w Polsce, Czechach i w Rumunii. Nieco inaczej wygląda sytuacja na Węgrzech, Słowacji i w Bułgarii. Tam różnice między nominalnym wzrostem płac a wzrostem produktywności osiągnęły w 2022 r. rekordowe lub niemal rekordowe poziomy wynoszące blisko 12 punktów procentowych. W tym przypadku decydenci powinni szczególnie zadbać o normalizację wzrostu płac w nadchodzących latach, aby dostosować go do niższej inflacji i wzrostu wydajności. W przeciwnym razie nie można wykluczyć pojawienia się pętli płacowo-cenowej.

Różnica między płacą nominalną a wzrostem wydajności (pp)

Źródła: Eurostat, Allianz Research

Sytuacja na rynku walutowym

Ryzyko kursowe w 2024 r. w większości krajów Europy Środkowo-Wschodniej będzie umiarkowane. Istnieje potencjalne ryzyko wzrostu inflacji w Rumunii, jeśli obecnie silny napływ portfelowy zostanie zakłócony przez szok systemowy. Waluty Europy Środkowo-Wschodniej w 2023 r. były zmienne, ale ogólnie radziły sobie stosunkowo dobrze.

W szczególności polski złoty (PLN) i węgierski forint (HUF) umocniły się w tym roku w stosunku do euro (EUR). Czeska korona (CZK) również zyskała w stosunku do euro w pierwszej połowie 2023 r., ale straciła te zyski w drugiej połowie roku. Tymczasem rumuński lej (RON) był utrzymywany na stabilnym poziomie w stosunku do euro dzięki ciągłym interwencjom walutowym w razie potrzeby (wykres poniżej, po lewej). Spojrzenie na zmiany realnych efektywnych kursów walutowych opartych na wskaźnikach cen producentów (PPI) od końca 2021 r. (tj. obejmujących okres spowolnienia) wskazuje, że złoty i forint nie są obecnie przewartościowane (wykres poniżej po prawej). Mogło to wesprzeć banki centralne Polski i Węgier w ich ostatnich decyzjach o rozpoczęciu łagodzenia polityki pieniężnej. Z kolei CZK i RON wydają się obecnie nieco przewartościowane.

Czytaj też >> Programowanie robotów – kluczowe kompetencje [WYWIAD]

Co tydzień otrzymaj od nas porządną dawkę wiedzy o branży przemysłowej!